行情

- 行情

- 现货

搜 索

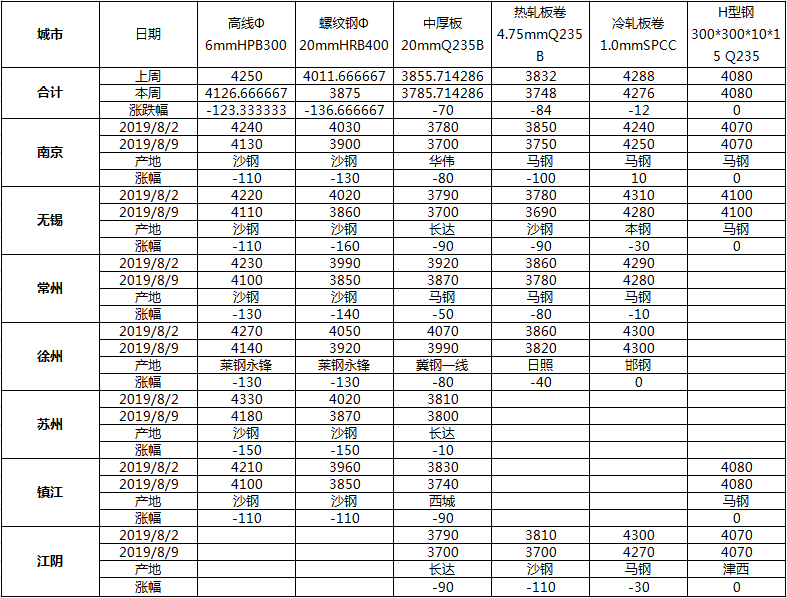

【本周江苏主要市场价格变化汇总】

建筑钢材:本周省内建筑钢材价格整体弱势运行。截至发稿,省内一线资源主流成交报价3810元/吨-3850元/吨,二线资源主流成交报价3780元/吨-3800元/吨元/吨,三线资源成交报价3690元/吨-3710元/吨。本周省内建筑钢材市场价格呈现弱势下跌的走势,从库存方面来看,近期省内市场库存小幅增加,从目前市场资源来看,主要规格较为充足,并未出现缺货的现象。从成交方面来看,本周市场整体成交也出现小幅下降,部分贸易商出现以价换量的情况,但是并没有刺激成交,反而加重下游的观望情绪。从贸易商情绪面来看,省内大户对后市看法不一,悲观情绪占据主导地位。综合来看,预计短期省内市场价格弱势运行。

江苏热轧:本周省内热轧价格整体继续大幅走弱。截至发稿,张家港主流报价3650元/吨,较上周下调近130元/吨。行情弱势震荡,需求采购有限,市场心态谨慎为主,对后市难判断,库存压力显得尤为突出,成交表现一般。目前钢厂仍有利润空间,大量资源持续投放市场,奈何消化有限,流通压力较大,对价格下跌起到间接推动作用。据了解,随着钢厂利润逐渐变薄,投放减少,价格才有回升的可能,就当下而言难有体现。综合来看,预计下周江苏省内市场热轧板卷价格或将继续震荡趋弱。

中厚板:本周江苏省内中厚板整体价格弱势下跌,心态面普遍较差。整体省内供求格局有所变化,部分调坯企业的产量有明显的减少,主要是以西城、华伟等企业为主。从钢厂利润层面的情况来看,省内钢厂近期随着铁矿以及双焦的下跌,利润情况略微有所改善,但高炉企业以及调坯的企业分化还是较为明显。从成交环节来看,省内贸易商普遍反馈成交比较疲软,对价格的支撑力度比较有限。库存方面省内主要区域本周库存略微有所降低,但是考虑到钢厂依然高产出的影响,整体压力缓解力度并不大。综合预计,省内目前氛围还是偏空,预计价格继续弱势盘整为主。

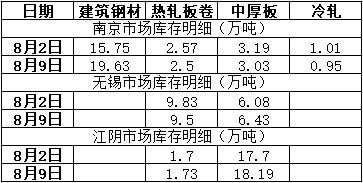

目前江苏主流市场建材库存总计59.07万吨,较上周同期增加5.15万吨。其中南京19.63万吨,苏州8.8万吨,无锡7.27万吨,常州5.24万吨,徐州4.27万吨,南通2.8万吨,扬州4.33万吨,泰州6.73万吨。

江苏省钢厂建材总库存为85.09万吨,库存较上周增加4.077万吨。其中 螺纹钢 总库存截止到目前为止为70.43万吨,库存较上周增加2.215万吨。线盘总库存截止到目前为止为14.66万吨,库存较上周增加1.862万吨。

全国建筑钢材价格低位反弹∵预计下周价格偏强运

2024-04-12

宝钢期货无取向下调 整体成交一般(4.7-4.12)

2024-04-12

一周钢市概览 主要品种多数上涨(4.7-4.12))

2024-04-12

山东钢市各品种价格止跌大幅反弹∵下周或将稳中

2024-04-12

安徽建材社库继续下降∵下周价格或震荡趋强运行

2024-04-12

西南冷轧板卷市场需求不温不火(4.7-4.12)

2024-04-12

全国建筑钢材价格低位反弹∵预计下周价格偏强运

2024-04-12

宝钢期货无取向下调 整体成交一般(4.7-4.12)

2024-04-12

一周钢市概览 主要品种多数上涨(4.7-4.12))

2024-04-12

山东钢市各品种价格止跌大幅反弹∵下周或将稳中

2024-04-12

安徽建材社库继续下降∵下周价格或震荡趋强运行

2024-04-12

西南冷轧板卷市场需求不温不火(4.7-4.12)

2024-04-12

Copyright © 2005 - 2024 中钢网 all Rights Reserved

全国咨询/投诉电话:400-700-8508

E-mail:kf@zgw.com

豫ICP备 2021034665号-4

豫公网安备 41010702002121号

豫公网安备 41010702002121号

最近热搜:

最近热搜: